D’après pv magazine Espagne

La valeur du marché mondial pour six technologies clés de production d’énergie propre – photovoltaïque, éolien, véhicules électriques, batteries, électrolyseurs et pompes à chaleur – a presque quadruplé entre 2015 et 2023, dépassant 700 milliards de dollars, soit environ la moitié de la valeur de tout le gaz naturel produit dans le monde cette année-là. Selon le dernier rapport Perspectives des technologies énergétiques 2024 (ETP-2024), publié par l’Agence internationale de l’énergie (AIE), sous les politiques actuelles, le marché de ces technologies propres triplera presque d’ici 2035 et dépassera 2 trillions de dollars.

L’investissement mondial dans la fabrication de technologies propres a augmenté de 50 % en 2023, atteignant 235 milliards de dollars. Cette hausse équivaut à presque 10 % de la croissance de l’investissement dans l’ensemble de l’économie mondiale. Quatre cinquièmes des investissements dans la fabrication de technologies propres en 2023 – soit environ 188 milliards de dollars – ont été consacrés à la fabrication de panneaux photovoltaïques et de batteries, tandis que les usines de véhicules électriques ont représenté 15 % supplémentaires. De plus, l’investissement devrait rester proche de ces niveaux record, autour de 200 milliards de dollars en 2024.

Malgré la mise en œuvre continue de stratégies industrielles dans d’autres pays, la valeur des exportations de technologies propres de la Chine devrait dépasser 340 milliards de dollars d’ici 2035, selon les politiques actuelles. C’est dans ce pays que les coûts de fabrication des principales technologies d’énergie propre considérées dans le rapport sont les plus bas, sans tenir compte du soutien financier explicite des gouvernements. Produire des modules photovoltaïques, des éoliennes et des technologies de batteries coûte en moyenne jusqu’à 40 % plus cher aux États-Unis, jusqu’à 45 % plus cher dans l’Union européenne et jusqu’à 25 % plus cher en Inde. Selon les politiques actuelles, les importations nettes de combustibles fossiles et de technologies d’énergie propre atteindront 400 milliards de dollars en 2035 en Europe.

Perspectives d’installation

Le rapport utilise des scénarios tels que le scénario des Politiques Énoncées (STEPS), qui reflète le paysage politique actuel, et le scénario des Engagements Annoncés (APS), qui suppose que les gouvernements atteignent leurs objectifs climatiques, pour projeter la croissance potentielle de ces technologies.

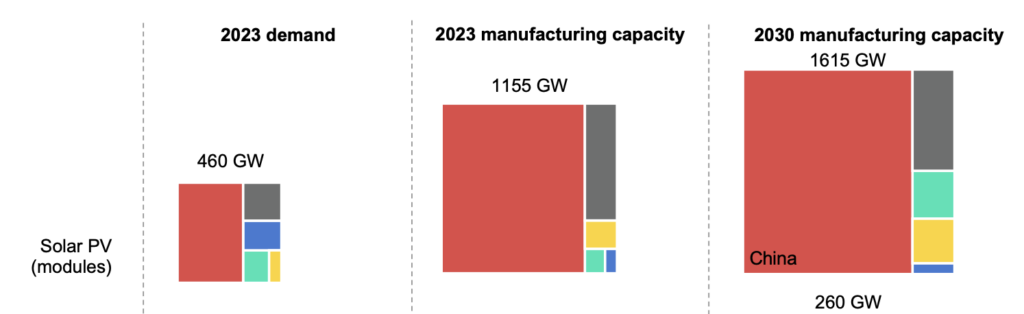

Selon l’AIE, la capacité mondiale de fabrication de modules solaires pourrait atteindre 1 546 GW en 2035 dans le cadre du scénario STEPS et augmenter à 1 695 GW dans le cadre du scénario APS. En 2023, la capacité mondiale était de 1 115 GW.

Le rapport prévoit que la demande mondiale de modules solaires augmentera de 460 GW en 2023 à 674 GW en 2035, avec un taux de croissance moyen de 3 % par an, et atteindra 724 GW en 2050 dans le scénario STEPS. Dans le scénario APS, la demande mondiale de modules solaires atteindra 860 GW en 2035 et 894 GW en 2050.

Et l’Europe ?

L’Union européenne est actuellement le plus grand importateur mondial de modules photovoltaïques, avec une production domestique couvrant juste en dessous de 15 % de la demande en 2023. Au lieu de cela, les importations – principalement en provenance de Chine et d’Asie du Sud-Est – ont suffi à couvrir une plus grande part de la demande, entraînant une augmentation significative des stocks, qui représentaient environ trois fois le niveau des installations annuelles cette année-là.

La part de l’UE dans la capacité mondiale de fabrication de panneaux photovoltaïques est tombée à moins de 1 %. La seule exception à cette tendance est le polysilicium, dont l’Union européenne détient 3 % de l’approvisionnement mondial grâce à la haute pureté du polysilicium produit en Allemagne, qui est toujours exporté vers la Chine.

Selon l’AIE, l’UE restera le plus grand importateur mondial de modules en 2035, le principal changement étant que certaines importations proviendront des États-Unis. La production domestique est d’environ 7 GW, car il n’y a actuellement aucune annonce significative d’expansion de la production ; au contraire, il y a des indications que la capacité de fabrication de modules existante pourrait être réduite.

Politiques et soutien

Une enquête menée par l’AIE auprès de plus de 50 grands fabricants de technologies propres et chaînes d’approvisionnement en matériaux révèle que d’autres facteurs que le coût influencent les décisions d’investissement. Ceux-ci incluent diverses formes de soutien politique, l’accès au marché, les capacités de base industrielle et l’expertise, ainsi que l’infrastructure.

L’AIE souligne que “les gouvernements doivent concilier leur engagement envers des marchés bien fonctionnels et des transitions vers une énergie propre rentable, d’une part, avec la nécessité d’établir des chaînes d’approvisionnement en technologies propres sûres et résilientes, d’autre part. Cela implique de faire des choix difficiles concernant les industries à soutenir, la manière de structurer les relations commerciales et les domaines à privilégier pour les efforts d’innovation.”

Le rapport conclut qu’au-delà de l’extraction et du traitement des minéraux critiques, les économies émergentes et en développement pourraient tirer parti de leurs avantages concurrentiels pour monter dans la chaîne de valeur. Par exemple, l’Asie du Sud-Est pourrait devenir l’un des endroits les moins chers pour produire du polysilicium et des plaquettes pour panneaux solaires dans les dix prochaines années, tandis que l’Amérique latine – en particulier le Brésil – a le potentiel d’élargir sa fabrication d’éoliennes pour l’exportation vers d’autres marchés des Amériques. L’Afrique du Nord dispose des ressources nécessaires pour devenir un centre de fabrication de véhicules électriques dans la prochaine décennie, tandis que plusieurs pays d’Afrique subsaharienne pourraient produire du fer avec de l’hydrogène à faibles émissions.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.