« A l’instar de ce que font ses concurrents, l’Europe doit envisager de mettre en place des politiques interventionnistes et de protection pour permettre un redémarrage de son industrie photovoltaïque. Ceci signifie spécialement d’agir en termes de subventions, de droits de douanes et de politique d’achats publics ». Telle est la préconisation de l’Académie des technologies, dans son rapport intitulé « Pour le développement de productions industrielles de panneaux photovoltaïques en France et en Europe », présenté le 11 avril à la presse.

Saisie par le Secrétariat général pour l’investissement (SGPI), la Direction générale des Entreprises (DGE) et la Direction générale de la recherche et de l’innovation (Dgri) dans le cadre du plan France 2030, l’Académie indique également qu’« une incitation de la France auprès des grands industriels nationaux de l’énergie et de l’électronique à s’impliquer dans la production des cellules serait très souhaitable ».

Un effondrement industriel “d’une rare brutalité”.

Faute de quoi, sans « actions très volontaristes » comme celles mises en place aux Etats-Unis, c’est l’industrie chinoise « qui profitera le plus de la croissance du photovoltaïque dans le monde », regrettent les auteurs, Yves Bamberger, Vice-Président de l’Académie des technologies, et Jean-Pierre Chevalier, académicien.

En effet, selon le scénario Net Zero Emission (NZE), la production d’énergie photovoltaïque est amenée à être multipliée par 7 au niveau mondial et par 3 au niveau européen d’ici à 2030, entraînant une augmentation de la demande mondiale en produits solaires. Or, pour l’heure, « la production des composants sur la totalité de la chaîne de valeur est très largement dominée par la Chine (80 %) et, dans une moindre mesure, par l’Asie du sud-est (18 %) ». Pourtant, les académiciens rappellent que l’Europe a été un acteur industriel significatif jusqu’à environ 2010 et qu’en dix ans, la production européenne a stagné pour devenir « marginale » avec 0,9 % du total en 2021.

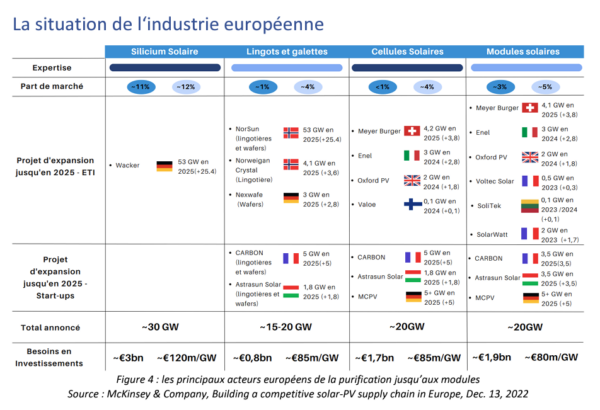

Les producteurs européens sous-dimensionnés

Face à ce constat, l’Académie appelle l’Europe à se doter « sans attendre de moyens de production significatifs pour l’amont de la chaîne de production des cellules silicium ». Il s’agit de la production du silicium, de son extraction, à sa purification, puis à la production de lingots et de monocristaux, et enfin leur découpe en galettes. Le document liste les projets de relocalisation de la production en Europe, menés par Wacker, Meyer Burger, ou encore Carbon.

« Mais ces entreprises sont sous-dimensionnées par rapport aux entreprises chinoises et ne bénéficient pas vraiment d’effet d’échelle », nuancent les auteurs. De plus, au moins une partie de la fabrication des équipements, notamment les creusets et les scies à fil diamantées, reste concentrée en Chine. Enfin, le rapport pointe du doigt « l’absence de grands industriels capables d’investir dans de grandes unités de production (au moins 2 GW/an) largement automatisées, conditions indispensables pour assurer la compétitivité de l’offre.

Pourtant, l’Europe dispose aussi d’atouts, à commencer par sa puissance d’achat importante, même si elle est encore « non coordonnée » et une électricité peu coûteuse et bas-carbone (10 gCO2/kWh en Norvège ou environ 50 gCO2/kWh France).

Passer sur des technologies de pointe

Au niveau des technologies, l’Académie souligne que la partie aval (cellules, modules et panneaux) peut être produite dans plusieurs pays, avec des technologies différentes, sur la base de galettes de silicium. Cependant, pour être compétitives, ces industries doivent produire des cellules à haut rendement, et donc utiliser les technologies de pointe (hétérojonction et TOPCon).

« Sans attendre, il semble important de développer et d’industrialiser les technologies tandem, notamment à base de pérovskite (celles-ci augmentent en effet immédiatement le rendement) sans changements industriels majeurs, associées avec des cellules hétérojonction ou TOPCon. Dans ce cadre, une attention particulière aux projets déposés lors des appels d’offres nationaux et européens actuels semble s’imposer », poursuivent les auteurs. Enfin, cela implique également de développer les technologies couches minces qui à l’exemple des pérovskites, peuvent s’avérer décisives dans l’évolution du photovoltaïque et la compétitivité européenne à plus long terme.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.