De pv magazine 02/2021

La pénurie de verre photovoltaïque, qui a persisté jusqu’au dernier trimestre de 2020, a fait monter en flèche le prix des modules, obligeant les développeurs à ralentir leurs plans. Les fabricants de modules ont été contraints de renégocier les contrats signés à des prix plus bas ou de reporter la livraison à cette année en raison de la hausse du prix du verre.

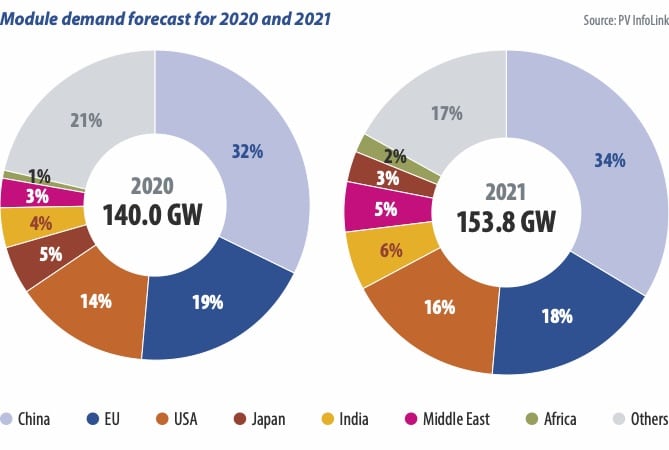

En 2021, une grande partie du monde lutte encore pour contenir la pandémie de la Covid-19. Bien que les fabricants de systèmes photovoltaïques soient de nouveau préoccupés par la crise, la demande mondiale de systèmes photovoltaïques devrait s’améliorer dans le monde post-pandémique. PV InfoLink estime que la demande mondiale de modules pourrait atteindre 153,8 GWc cette année, soit une croissance de 10% par rapport à 2020.

Cette forte croissance peut être attribuée à des projets reportés par la pandémie ou à des augmentations de prix. D’autres facteurs contributifs sont la demande plus forte attendue sur les marchés traditionnels du photovoltaïque dans le monde entier. La Chine, les États-Unis, l’Europe et l’Inde domineront, avec plus de 70% du marché. Cette année marquera le début du 14e plan quinquennal de la Chine, dans le cadre duquel les projets non subventionnés deviendront le principal moteur du marché. L’assouplissement de la réglementation sur le rapport PV/onduleur se traduira par une demande de modules de 52 GWc en Chine.

La demande américaine de modules photovoltaïques devrait croître lentement en raison du report de projets de production commerciale ou distribuée. Avec l’entrée en fonction du Président américain Joe Biden et l’extension de l’ITC (Investment Tax Credit, ndlr) sur le solaire, les perspectives à long terme du marché américain sont optimistes, la demande devant atteindre 24 GWc cette année. Alors que la résurgence de la Covid-19 continue de faire rage en Europe, la forte demande en PV sur le continent semble devoir se poursuivre cette année, grâce au soutien continu des gouvernements. L’Europe devrait enregistrer une demande de 27 GWc.

L’Inde devrait se remettre de la crise pandémique, ainsi que des conflits avec la Chine et de la hausse des prix. Avec les enchères en cours pour le photovoltaïque à l’échelle des grands énergéticiens, PV InfoLink évalue une demande de 9 GWc pour le pays. Les marchés émergents, notamment le Moyen-Orient et l’Amérique latine, sont aussi à prendre en compte. Les Émirats Arabes Unis, où des projets à la taille des services publics à Dubaï seront probablement mis en service cette année, verront leur demande augmenter. Stimulée par les producteurs indépendants (IPP) et les projets non subventionnés, la demande continuera de croître au Brésil et au Chili. En revanche, le marché vietnamien ralentira par manque d’incitations, après avoir connu un boom de la demande l’année dernière.

Baisse des prix

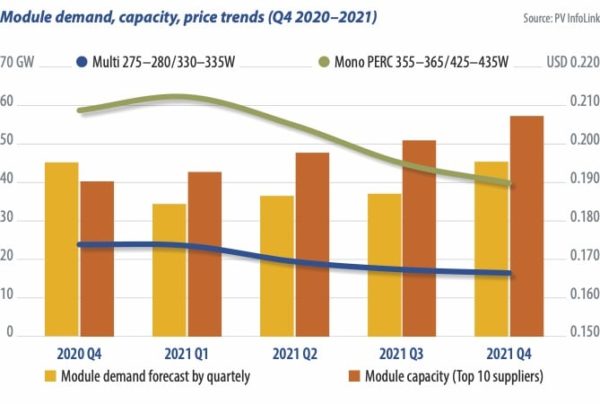

Comme les fabricants faisaient des stocks de matériaux avant le Nouvel An lunaire en février, les prix des matériaux se sont maintenus en janvier. Par conséquent, les prix des modules sont également restés plus élevés au début de l’année. Alors que de nouvelles capacités de verre photovoltaïque seront mises en service après le Nouvel An lunaire, ce qui atténuera la pénurie, les fabricants de modules ne baisseront pas leurs prix après la hausse des coûts qui a réduit leurs bénéfices. Par conséquent, les prix des modules resteront élevés jusqu’en février.

La demande augmentera au deuxième trimestre, lorsque le marché chinois commencera la ruée vers les installations au 30 juin et lorsque d’autres marchés raccorderont au réseau les projets reportés. Cependant, comme le dollar américain a glissé par rapport au yuan et que les taux de fret maritime augmentent depuis la fin de 2020, le volume des nouvelles commandes est faible. De plus, les prix des cellules ont commencé à baisser en janvier. Dans ce contexte, les prix des modules devraient reprendre leur tendance à la baisse entre mars et avril.

La Chine entrera officiellement dans l’ère de la parité réseau après la ruée vers les installations en milieu d’année. La haute saison traditionnelle reviendra en Europe et aux États-Unis, tandis que l’Inde connaîtra un rebond après le début de l’exercice budgétaire. Dans l’ensemble, le second semestre de cette année verra la demande se renforcer par rapport à la première moitié de l’année.

En attendant, a montée en puissance de capacité de production se poursuivront. Les dix plus grands fabricants de modules mettront en service une capacité trimestrielle de plus de 50 GWc au cours des troisième et quatrième trimestres – dépassant de loin la demande estimée à 40 GWc pour la période. Conjugués à l’augmentation de la capacité de production de verre et à la baisse du prix des cellules, les prix des modules diminueront plus rapidement au cours du second semestre. PV InfoLink prévoit que les modules PERC monophasés de 355-365 Wc à 425-435 Wc tomberont à 0,19-0,195 $/W.

Post pandémie

Le virus continue de faire rage, mais les impacts sur le solaire et les énergies renouvelables diminuent progressivement, à mesure que les pays rouvrent leur économie et déploient des vaccins. Les projets se développeront plus facilement cette année grâce à des mesures relativement souples, et ceux qui ont été reportés l’année dernière commenceront à être installés. Cela laisse entrevoir des perspectives de marché optimistes pour l’année.

Sous l’effet des projets reportés, ainsi que de la ruée sur les installations au 30 juin en Chine, la forte demande devrait persister du second semestre 2020 au premier semestre de cette année. En attendant, les prix des modules et de leurs composants sont restés élevés en raison de la forte demande à l’approche des vacances du Nouvel An lunaire. Mais ils commenceront à baisser rapidement au deuxième trimestre, lorsque de nouvelles capacités de verre seront mises en service, que les prix des cellules baisseront et que les clients étrangers seront en mode “attentiste”.

Le second semestre verra une forte demande, car la haute saison traditionnelle revient en Europe et aux États-Unis, tandis qu’émerge la demande de projets non subventionnés en Chine. En attendant, de nouvelles lignes de production de modules seront mises en service au cours du second semestre et l’excédent fera baisser les prix des modules. Le marché du photovoltaïque se remettra de la pandémie en 2021. Alors que le monde se dirige vers la neutralité carbone et la parité du réseau, le photovoltaïque solaire restera un moteur majeur des objectifs en matière d’énergies renouvelables.

À propos de l’auteur

Mars Chang est responsable de la recherche et de l’analyse sur les marchés solaires chinois et mondial. Ses principaux domaines de compétence sont la politique, la demande du marché, la capacité d’installation et les appels d’offres sur le marché mondial des énergies renouvelables. En plus de fournir des informations et des prévisions sur le marché, Mars Chang écrit des articles de fond sur le développement de l’énergie solaire dans les pays soutenus par l’initiative Belt and Road, ainsi que sur les marchés solaires émergents.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.