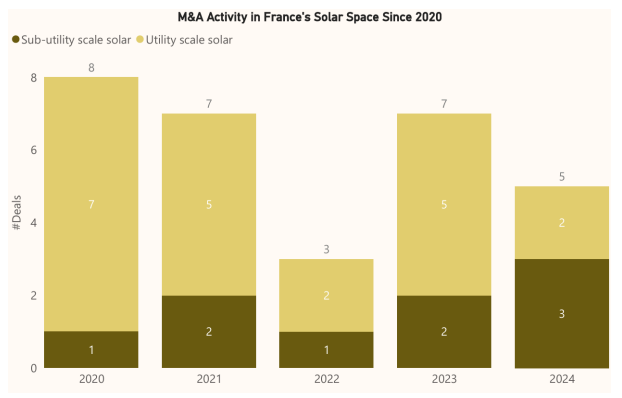

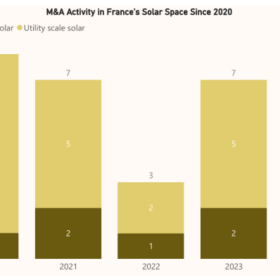

Le marché des fusions et acquisitions dans le solaire en France a connu un ralentissement en 2024, avec seulement cinq transactions d’actifs enregistrées – contre sept l’année précédente. Dans une analyse inédite pour pv magazine France, la société Enerdatics, une société d’intelligence de marché spécialisé sur les actifs renouvelables, fait le point sur les dynamiques à l’oeuvre. Pour les analystes, la baisse du nombre d’opération reflète notamment des défis plus larges rencontrés par le secteur des énergies renouvelables en Europe : conditions de financement plus strictes, goulots d’étranglement réglementaires persistants, … Malgré ce ralentissement, la demande des investisseurs pour les projets solaires de taille moyenne (moins de 30 MW) reste solide, soulignant un intérêt stratégique pour ces actifs, dans un contexte énergétique en mutation.

Les avantages comparatifs des projets solaires de moyenne taille

Les actifs renouvelables de petite et moyenne taille (moins de 30 MW) maintiennent leur dynamique, souligne le cabinet Enerdatics. Trois facteurs expliquent cette résilience et l’intérêt solide des investisseurs. D’abord, leur rapidité de déploiement : avec moins de contraintes administratives et un fort ancrage local, ces projets séduisent et se déploient avec une meilleure acceptabilité. Le groupe CVE a par exemple réalisé plusieurs transactions de 5-10 MW en 2024 grâce à des autorisations simplifiées.

Ensuite, la demande croissante en PPA poussent des groupes comme Schneider Electric et L’Oréal à privilégier ces actifs pour leur production locale. Engie a d’ailleurs signé plusieurs PPA avec des fermes solaires de petite taille dans le Nord, ce qui lui permet de “localiser” son énergie verte. Enfin, leur moindre sensibilité aux turbulences financières leur offre une certaine résilience au niveau économique. Souvent financés sur fonds propres et couplés à du stockage, ces projets offrent en effet une rentabilité stable malgré la hausse des taux, ce qui peut s’avérer être intéressant en période de volatilité.

À l’inverse des petits actifs, les projets solaires de grande envergure peinent à décoller. Le processus de permis reste un frein majeur pour les analystes d’Enerdatics : malgré la loi d’accélération de 2023, les retards s’accumulent en raison d’études environnementales prolongées et des difficultés de raccordement au réseau. Les conditions financières durcies par la politique monétaire de la Banque centrale européenne (BCE) alourdissent le marché avec des taux élevés et des coûts de capital en hausse. En réponse, Enerdatics constate que les investisseurs ont tendance à se tourner massivement vers les actifs opérationnels ou prêts à démarrer (“shovel-ready“, c’est à dire dans lesquels les travaux sont déjà avancés) qui présentent moins de risques.

2025, 2030 et 2050 : vers des modèles moins risqués

Pour les analystes d’Enerdactics, 2025 pourrait être une année charnière pour le secteur solaire français, avec plusieurs tendances structurelles en passe de se confirmer. En tête, les petits/moyens projets devraient maintenir leur domination grâce à leur déploiement rapide et leur robustesse financière. Parallèlement, les solutions hybrides combinant solaire et stockage devraient connaître un essor significatif, portées par la baisse continue des coûts des batteries et les impératifs croissants de flexibilité du réseau. Les grands projets pourraient, quant à eux, amorcer un timide rebond, à condition que les réformes réglementaires aboutissent et que le contexte des taux d’intérêt se stabilise.

« Si le marché solaire français montre des signes de refroidissement, les projets de moyenne puissance prouvent quant à eux leur pertinence, explique Hari Krishnan, analyste principale chez Enerdatics à pv magazine France. Leur développement plus rapide, l’attrait croissant des PPA corporate et leur résilience face aux turbulences financières leur confèrent un avantage stratégique que les investisseurs reconnaissent dans ce contexte de ralentissement. »

Alors que la France devrait très prochainement et finalement adopter sa nouvelle PPE, le marché des fusions et acquisitions évolue clairement vers des modèles moins risqués. Les actifs plus « compacts » et les solutions hybrides émergent comme des nouveaux moteurs de la transition énergétique, combinant pertinence opérationnelle, rentabilité résiliante et stabilité financière. Pour Enerdatics, cette dynamique devrait profiter aux gros développeurs historiques comme Voltalia ou Akuo, qui pourraient saisir l’opportunité pour consolider leurs portefeuilles d’actifs.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.