Après les incendies de forêt dévastateurs en Australie, c’est la propagation du COVID-19 (Coronavirus) qui domine désormais la couverture médiatique quotidienne en Chine et en Europe. On évoque de plus en plus souvent que l’épidémie, sous-estimée et minimisée depuis longtemps, aura un impact négatif sur l’économie mondiale. Nous pouvons tous être un peu saturés de cette terrible nouvelle, mais l’impact sur l’industrie solaire est une triste réalité et ses effets négatifs commencent à peine à être connus.

Les autorités chinoises ont entièrement mis en quarantaine les grandes villes, restreint le flux d’approvisionnement entre certaines zones économiques et certains ports et imposé une assignation à résidence à leur propre population. Il s’agit de mesures pour contrôler la propagation rapide du virus dans l’immense pays. En conséquence, les travailleurs sont soumis à des vacances forcées et n’ont pas pu re commencer à travailler depuis les vacances du Nouvel An. En outre, la chaîne d’approvisionnement des matières premières dont nous avons un besoin urgent s’est presque effondrée, de sorte que la production de cellules et de modules n’a même pas pu reprendre depuis début février, après le nouvel an chinois. Même les marchandises déjà produites, qui sont dans les usines ou déjà stockées dans le port, ne peuvent pas être envoyées, ou elles le seront avec beaucoup de retard.

Depuis quelques jours seulement, nous savons que certaines lignes de production fonctionnent à nouveau à pleine capacité. Cependant, il faudra encore du temps avant que la capacité de production existante fonctionne dans son intégralité, que l’immense accumulation de commandes en souffrance soit achevée et que la production de cellules et de modules soit à nouveau en cours. Parce que personne ne peut dire quand le pic de l’épidémie de coronavirus passera. Les experts estiment que le tournant ne sera probablement atteint qu’en avril, sinon plus tard. En raison de la grande dépendance de l’industrie solaire européenne vis-à-vis des produits primaires chinois, les fabricants locaux de modules, onduleurs et batteries sont affectés de la même manière. Verre solaire, films, cellules, composants électroniques… tout vient en grande partie d’Asie.

Mais que signifie l’épidémie de coronavirus pour le développement du marché photovoltaïque européen ?

En bref : le chaos ! Tous les fabricants, y compris les quelques fabricants allemands qui existent encore, jonglent actuellement avec le peu de marchandises disponibles dans leurs entrepôts, ou celles dont on sait qu’elles existent dans le port ou qu’elles arrivent par mer. Les produits restants sont vendus rapidement. Comme aucune date fiable de réapprovisionnement ne peut être prévue, les principaux clients bien établis sont privilégiés. Les petites entreprises ou les clients avec de nouvelles commandes sont laissés pour compte. Le passage à des marques moins connues n’est possible que dans une certaine mesure parce que de nombreux fabricants de produits n’ont pas encore approvisionné le marché européen en quantités suffisantes.

Même si les fournisseurs d’onduleurs et de systèmes de stockage n’ont pas été touchés jusqu’à présent par ces problèmes, la mauvaise situation de l’approvisionnement se fait également sentir dans ces secteurs. Les types d’onduleurs particulièrement recherchés, en particulier ceux du secteur commercial, ne sont plus disponibles rapidement. Mais la disponibilité des différents types de stockage résidentiel, comme ceux du fabricant chinois BYD, ne s’est pas vraiment améliorée depuis la fin de l’année dernière et atteint actuellement à nouveau un minimum. Il est difficile de prévoir la durée de cet état d’urgence. Cependant, on peut imaginer que la situation catastrophique de l’offre de produits à base d’éléments chinois se poursuive au cours des prochains mois et que la situation générale ne s’améliore pas avant le milieu ou la fin du troisième trimestre 2020.

Il est à peine possible de prendre des précautions maintenant et d’accumuler modules et accessoires, il est trop tard pour cela. Si vous n’avez pas encore acheté de biens pour les projets qui seront exécutés dans les trois ou quatre prochains mois, la seule option est de les acheter sur le marché au comptant. Cependant, le marché au comptant étant largement déterminé par l’offre et la demande, les tarifs des produits particulièrement recherchés ne seront pas toujours favorables au client. Déjà en février, on peut voir une augmentation des prix presque sans exception dans toutes les technologies. Il est facile d’imaginer de nouvelles hausses de prix à court terme, allant jusqu’à 20 % dans les prochains mois. La rentabilité de certains projets en sera probablement affectée, et leur réalisation peut être remise en question. Il reste à voir si cela entraînera une récession générale du marché.

Toutefois, il est difficile de reporter les projets prévus jusqu’au deuxième semestre ou même plus tard, du moins en Allemagne. Il y a une baisse mensuelle des tarifs d’achat, ainsi que le plafond de 52 GW pour les systèmes photovoltaïques. Cependant, la situation de l’offre affecte presque tous les acteurs du marché, de sorte qu’un ajustement à court terme du mécanisme des tarifs d’achat devrait être sérieusement envisagé afin d’éviter de nouveaux dommages économiques aux opérateurs et aux investisseurs. De même, il est peu probable que les lauréats des appels d’offres de 2018, dont les projets doivent être connectés au réseau cette année, soient très satisfaits de la situation actuelle.

La crise du coronavirus et tous les problèmes et restrictions qui y sont associés démontrent une fois de plus notre dépendance à l’égard de la Chine. Toutes les mesures proposées pour mettre fin à cette dépendance dangereuse ou, du moins, la réduire, par exemple les mesures protectionnistes de la Commission européenne entre 2013 et 2018, ont malheureusement et lamentablement échoué. La situation actuelle dans le domaine des énergies renouvelables, mais aussi dans de nombreux autres secteurs, est alarmante et nous montre que nous avons à nouveau un besoin urgent de plus de valeur ajoutée en Europe. Que cela nous plaise ou non, les épidémies, les catastrophes naturelles, les troubles politiques dans les régions du monde qui sont importantes pour notre développement économique sont inévitables et récurrents.

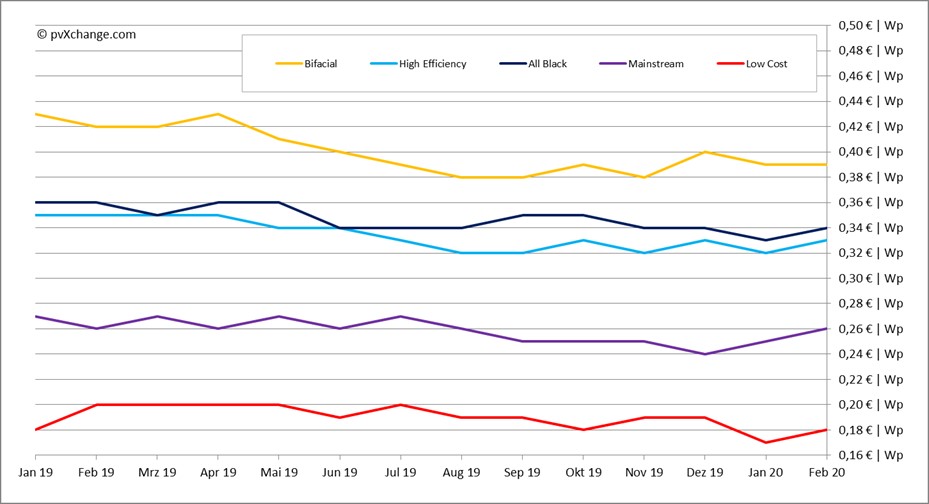

Résumé des prix différenciés par technologie en février 2020, avec les changements par rapport au mois précédent (a partir du 17.02.2020) :

Martin Schachinger, pvXchange.com

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.