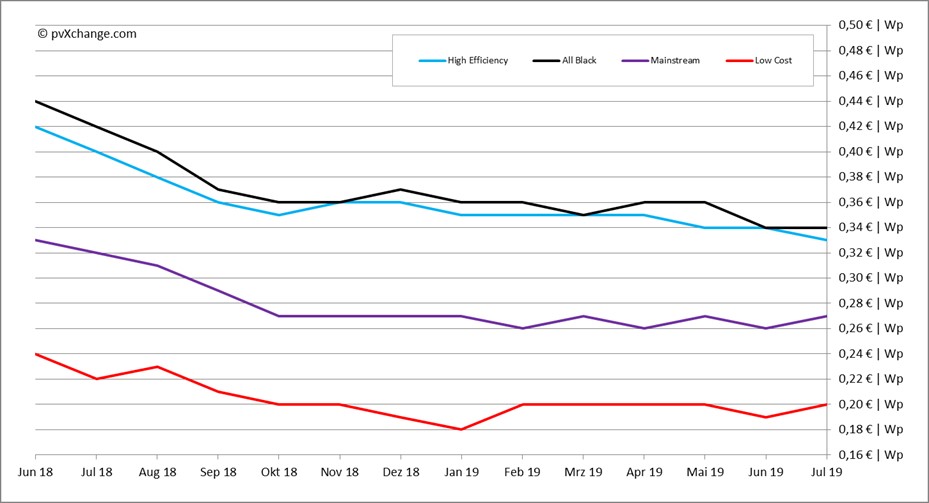

Les signaux et rumeurs se multiplient. Ils suggèrent l’arrivée d’un rallye de fin d’année et d’un goulot d’étranglement des modules photovoltaïques. Mais faut-il tenir compte de ces indices ? Nous n’avons eu aucun problème d’approvisionnement au cours des huit ou dix derniers mois. Si vous regardez les prix, tout semble calme. Les prix de toutes les technologies de modules oscillent depuis des mois autour de leur moyenne sans la dépasser de manière durable. À l’heure actuelle, le marché est encore bien approvisionné en modules monocristallins de haute efficacité. Seuls les modules multicristallins traditionnels atteignent de moins en moins l’Europe. Cependant, la demande ne semble guère supérieure à l’offre. Alors, pourquoi planifier en conséquence ou stocker des modules ?

Premièrement, faisons un tour du côté du marché des investisseurs, connu pour être organisé de manière plus rigoureuse et, par conséquent, moins volatile. Presque tous les fabricants ont baissé leurs prix au premier semestre et publié de nouvelles listes de prix. SMA et Kostal sont sous une pression croissante des principaux fournisseurs chinois, tandis que d’autres marques européennes tentent de s’associer à des partenaires financièrement solides. En raison de la croissance constante de la demande, en particulier dans le secteur des petites installations, la plupart des systèmes de 6 kW à 25 kW de puissance sont déjà épuisés et ne seront disponibles à nouveau qu’à la fin du mois d’août et, dans certains cas, qu’en octobre. Cela pose de nombreux problèmes aux installateurs. Les nouveaux projets doivent attendre, ceux qui viennent de commencer doivent être reportés. Les distributeurs disposant de stocks exploiteront la situation dans certains cas pour revoir à la hausse les prix des modules les plus demandés.

Il n’est pas facile de comprendre pourquoi un goulot d’étranglement se produirait en Europe, puisque le marché en 2019 ont suivi les prévisions. Cependant, les batteries adaptées à ces installations sont également en pénurie et de longs délais de livraison devront être acceptés. Après tout, la connexion au réseau ne dépend pas nécessairement de ce composant, car les systèmes de stockage peuvent être ajoutés plus tard. Pour éviter ce dilemme également dans le cas des modules, l’installateur devra planifier avec un peu plus de prévoyance et sécuriser le matériel nécessaire dans les prochains mois à un stade précoce, soit par stockage, soit par des accords contractuels à plus long terme. Les dernières nouvelles en provenance de Chine ne sont pas le seul indice suggérant que nous ferons bientôt face à une reprise du marché sans précédent à la fin de l’année. Lors de la récente vente aux enchères, des contrats ont été attribués à près de 4 000 installations d’une puissance totale d’environ 22,7 GW. En même temps, le nombre de nouvelles installations prévues pour 2019 en Chine s’est élevé à environ 40 GW.

Mais il se passe aussi beaucoup de choses en Europe : l’Italie lancera son premier appel d’offres fin septembre pour une puissance photovoltaïque d’environ 500 MW, et trois autres adjudications sont prévues pour 2020, bien que le volume total semble ridicule par rapport aux marchés asiatiques. Trendforce s’attend à ce que la demande mondiale de modules dépasse 120 GW en 2019, ce qui représente une augmentation de 20% par rapport à l’année précédente. En Europe, la capacité d’installations passera de 11,9 GW en 2018 à entre 18 et 21 GW en 2019, selon les analystes. D’ici 2020, elle devrait atteindre 24 à 30 GW. Outre l’Europe, il existe également des marchés émergents dans d’autres régions du monde, tels que l’Amérique du Sud, le Moyen-Orient et l’Afrique, où au moins deux ou trois pays pourraient franchir le cap du GW d’installations annuelles.

Les appels d’offres photovoltaïques et les tarifs d’achat pour la production d’électricité décentralisée restent les moteurs de la construction de nouvelles centrales solaires en Europe. Toutefois, en dehors des programmes gouvernementaux, le marché des projets solaires sans subventions dans des pays tels que l’Espagne, le Royaume-Uni, l’Italie, le Portugal, l’Allemagne, le Danemark, la Bulgarie et la Grèce continue de gagner du terrain. Seule l’Espagne détient un portefeuille de projets d’environ 10 GW, en plus des 3,9 GW de systèmes photovoltaïques non construits qui ont été attribués lors des appels d’offre en 2017 et qui doivent être opérationnels en fin 2019. Le dernier arrêté royal du 5 avril 2019 a également introduit un règlement sur les systèmes d’autoconsommation facilement accessibles aux consommateurs. Le surplus d’énergie peut être injecté dans le réseau et une rémunération équitable peut être obtenue. Selon l’association industrielle Solarpower Europe, 19,5 GW supplémentaires seront installés en 2023 dans la péninsule ibérique. Ainsi, l’Espagne est à nouveau l’un des 15 principaux marchés photovoltaïques au monde en termes d’expansion prévue.

L’année dernière, les Pays-Bas ont également connu une croissance considérable : un total de 1,4 GW de nouvelle capacité photovoltaïque y a été installée. Cette année, le marché solaire néerlandais devrait dépasser 2 GW, ce qui est considérable compte tenu de la taille du marché mondial. En outre, il reste encore jusqu’à 7 GW de projets solaires approuvés qui seront mis en service au cours des trois ou quatre prochaines années. En comparaison, le développement du marché allemand est presque tranquille. Mais il y a aussi beaucoup à y faire, notamment en raison de la pression continue de la société (Fridays For Future et d’autres initiatives). Bien que de nombreux hommes politiques soient en vacances l’été, la chancelière a annoncé une série de nouveaux projets de loi pour septembre relatifs au changement climatique.

Le marché photovoltaïque en Europe semble également demeurer en vacances, d’autant plus que les conditions météorologiques et les températures sur de nombreux sites rendent l’installation difficile en toiture. Cependant, ceux qui ne souhaitent pas tomber dans le même piège que les années précédentes et se retrouver impuissants face à un goulot d’étranglement dans leurs lignes d’approvisionnement se doivent de planifier le second semestre 2019. Il est toujours temps de faire les magasins, négocier les conditions et conclure les contrats. Bientôt, votre fournisseur habituel pourrait se voir contraint de vous apprendre que : « Nous sommes désolés, mais malheureusement, nous ne pouvons livrer les composants que vous avez demandés que dans x mois … à moins que vous ne vouliez payer un peu plus cher. »

Ce contenu est protégé par un copyright et vous ne pouvez pas le réutiliser sans permission. Si vous souhaitez collaborer avec nous et réutiliser notre contenu, merci de contacter notre équipe éditoriale à l’adresse suivante: editors@pv-magazine.com.

En transmettant ce formulaire vous acceptez que pv magazine utilise vos données dans le but de publier votre commentaire.

Vos données personnelles seront uniquement divulguées ou transmises à des tierces parties dans une optique de filtre anti-spams ou si elles s’avèrent nécessaires à la maintenance technique du site web. Un transfert de vos données à des tierces parties pour toute autre raison ne pourra se faire que s’il est justifié par la législation relative à la protection des données, ou dans le cas où pv magazine y est légalement obligé.

Vous pouvez révoquer ce consentement à tout moment avec effet futur, auquel cas vos données personnelles seront immédiatement supprimées. Dans le cas contraire, vos données seront supprimées une fois que pv magazine aura traité votre requête ou lorsque le but du stockage des données est atteint.

Pour de plus amples informations sur la confidentialité des données, veuillez consulter notre Politique de Protection des Données.